Định giá Bitcoin “Đó là một chính sách bảo hiểm trong trường hợp lạm phát quay trở lại như những năm 1970. Tôi sẽ nói rằng nếu đó là một điều hợp lý để làm, thì chắc chắn việc đầu tư 1% đến 2% tài sản của bạn vào Bitcoin có ý nghĩa rất lớn ở đây. “ Chúng tôi tin rằng các nhà đầu tư chuyên nghiệp nên cảm thấy tự tin khi điều hướng cuộc trò chuyện xung quanh Bitcoin. Khi tài sản này tiếp tục lan rộng khắp các cuộc trò chuyện tư vấn và các cuộc họp của ủy ban đầu tư, những giá trị độc đáo mà Bitcoin sở hữu có thể khiến việc định giá trở thành một nhiệm vụ khó khăn. Báo cáo này nhằm giúp các nhà đầu tư hình dung tại sao Bitcoin có thể quan trọng hơn bao giờ hết; chúng tôi khám phá các chỉ số giá trị của Bitcoin, xác định sự mất cân bằng cung / cầu đáng kể của nó và ngoại suy cách những yếu tố này có thể tạo ra luồng gió cho việc chấp nhận và giá của Bitcoin. Phân tích này chỉ ra rằng cấu trúc thị trường Bitcoin hiện tại tương đương với cấu trúc của đầu năm 2016 trước khi nó bắt đầu đợt tăng giá lịch sử.

Tại sao Bitcoin lại quan trọng ngày nay?

Để hiểu vai trò của Bitcoin ngày nay, bạn nên khám phá lịch sử tiền tệ trong 50 năm qua. Chúng tôi tin rằng nhu cầu đối với một tài sản tiền tệ khan hiếm như Bitcoin sẽ tăng lên khi lạm phát tiền tệ toàn cầu tăng nhanh.

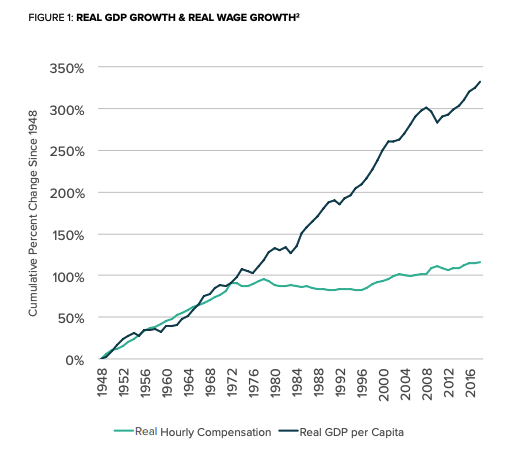

Năm 1971, Hoa Kỳ từ bỏ chế độ bản vị vàng khiến giá tài sản tăng vọt, trong khi tiền lương bị đình trệ. Hình 1 minh họa hiện tượng này thông qua sự chênh lệch giữa tăng trưởng GDP thực và tăng lương thực tế. Khoảng cách ngày càng gia tăng này đòi hỏi phải có các chính sách kinh tế mở rộng hơn nữa – các chính sách ngày nay đã trở nên phổ biến để chống lại áp lực đi xuống đối với nhu cầu kinh tế.

Trong nửa thế kỷ qua, chính sách tiền tệ nới lỏng đã thúc đẩy thị trường vay nợ để mua tài sản. Năm 2008, giữa cuộc Đại suy thoái, một số khoản nợ đó đã bị buộc phải nới lỏng. Nới lỏng định lượng (QE) đã được thực hiện để giảm thiểu vòng xoáy nợ và hỗ trợ nền kinh tế, nhưng khi làm như vậy, vấn đề càng trở nên trầm trọng hơn. Nói một cách khác, các chính sách tiền tệ nới lỏng dẫn đến việc tiền được chuyển vào các tài sản tài chính thay vì nền kinh tế chung hoặc đường phố chính như dự định, làm tăng sự mất liên kết giữa thị trường chứng khoán và nền kinh tế. Như được minh họa trong Hình 2, nợ trên GDP của Hoa Kỳ đã tăng gần gấp đôi kể từ năm 2008 và tốc độ cung ứng tiền tệ M2, tốc độ di chuyển của tiền, giảm xuống khi tiền mới được phân phối đi vào tài sản tài chính thay vì vào nền kinh tế.

Bắt đầu từ năm 2008, QE đã mở rộng bảng cân đối của Cục Dự trữ Liên bang từ dưới 1 nghìn tỷ đô la lên hơn 4 nghìn tỷ đô la vào năm 2014. Khi nền kinh tế có dấu hiệu mạnh lên, Fed đã lên kế hoạch đảo ngược việc mở rộng này. Tuy nhiên, khi Fed cố gắng thu hẹp bảng cân đối kế toán vào năm 2018, thị trường đã phản ứng không thuận lợi với chỉ số S&P 500 giảm khoảng 20% chỉ trong ba tháng. Có vẻ như QE không thể bị đảo ngược nếu không đóng góp vào các thị trường tài chính mà nó dự định hỗ trợ. Như được minh họa trong Hình 3, Cục Dự trữ Liên bang hiện đang in nhiều hơn và nhanh hơn bao giờ hết, được đặt tên là “QE Infinity.” Trong khi đồng đô la Mỹ vẫn mạnh về cấu trúc so với các đồng tiền khác, các biện pháp QE đang diễn ra đã thu hút sự chú ý của các nhà đầu tư có thể cảnh giác với lạm phát tiền tệ.

Trong bối cảnh kích thích tài chính và tiền tệ chưa từng có, các nhà đầu tư đang tìm cách bảo vệ khỏi nguồn cung tiền tệ ngày càng mở rộng. Do những phẩm chất độc đáo của Bitcoin – chẳng hạn như sự khan hiếm có thể kiểm chứng được và nguồn cung không thể được kiểm soát bởi cơ quan trung ương – chúng tôi tin rằng nó có thể được tận dụng như một kho lưu trữ giá trị và như một cách để thoát khỏi tình trạng lạm phát tiền tệ lớn này.

Làm thế nào chúng ta có thể nghĩ về giá trị của Bitcoin?

Các nhà đầu tư có thể đồng ý rằng một dạng tiền kỹ thuật số khan hiếm có ý nghĩa trong môi trường hiện tại, nhưng vẫn có thể gặp khó khăn trong việc ấn định giá trị hợp lý cho Bitcoin. Vì Bitcoin không phải là tài sản tạo ra tiền mặt nên các nhà đầu tư không thể áp dụng phân tích dòng tiền chiết khấu tiêu chuẩn để lập mô hình giá trị hiện tại của nó.

Theo nhiều cách, định giá Bitcoin tương tự như cách định giá vàng. Thay vì phụ thuộc vào dòng tiền, chúng ta có thể sử dụng định giá tương đối và phân tích cung / cầu để định giá Bitcoin như một khoản đầu tư. Tất nhiên, các chỉ số này dựa trên dữ liệu lịch sử và hiệu suất lịch sử không phải là dấu hiệu cho kết quả trong tương lai.

Định giá tương đối Do sự khan hiếm của Bitcoin

Một chất lượng được tích hợp trong giao thức, một cách đơn giản để nghĩ về giá trị của nó là thông qua vị trí tương đối của nó so với các kho giá trị khác. Vào tháng 5 năm 2020, nhà đầu tư nổi tiếng Paul Tudor Jones đã viết một lá thư cho các nhà đầu tư bao gồm trường hợp đầu tư của anh ấy cho Bitcoin. tính di động. Phân tích đã kiểm tra các tài sản tài chính, tiền mặt, vàng và Bitcoin.

Jones gợi ý rằng mặc dù Bitcoin được xếp hạng thấp nhất trong số các kho lưu trữ giá trị, nhưng điểm số của nó ngụ ý mức vốn hóa thị trường cao hơn nhiều so với hiện tại. Trích lời Jones: Điều đáng ngạc nhiên đối với tôi không phải là Bitcoin xuất hiện cuối cùng, mà là nó đã đạt điểm cao như nó đã làm. Bitcoin có điểm tổng thể gần bằng 60% so với tài sản tài chính nhưng có vốn hóa thị trường bằng 1/200 điểm. Nó có 66% vàng như một kho lưu trữ giá trị, nhưng có vốn hóa thị trường bằng 1/60 giá trị nổi bật của vàng. Có điều gì đó không ổn ở đây và tôi đoán đó là giá của Bitcoin. Việc lập khung của Jones giúp minh họa quy mô tuyệt đối của thị trường có thể địa chỉ cho Bitcoin, nhưng vẫn còn những thách thức đáng kể đối với Bitcoin để đạt được quy mô chấp nhận, sự tin tưởng và sự chắc chắn về quy định dành cho các tài sản khác trong phân tích này.

Cung và cầu Cốt lõi của nhiều bài tập định giá và định giá là sự cân bằng giữa cung và cầu.

Mặc dù Bitcoin không có dòng tiền, nhưng blockchain công khai làm nền tảng cho Bitcoin cho phép các nhà đầu tư phân tích sự thay đổi cung và cầu trên mạng để ước tính giá cho phù hợp. Nguồn cung của Bitcoin đã được thiết lập – sẽ chỉ có 21 triệu Bitcoin – tuy nhiên, không phải tất cả Bitcoin đã được khai thác và không phải tất cả Bitcoin đều được sử dụng hoặc giao dịch tích cực. Sau đây là một số chỉ số dựa trên blockchain có thể chứng minh sự thay đổi trong cấu trúc thị trường. Hiện tại, những số liệu này cho thấy sự thiếu hụt nguồn cung so với nhu cầu ngày càng tăng đối với Bitcoin. Tuy nhiên, hoạt động đáng kể xảy ra ngoài chuỗi có thể làm giảm hiệu quả của các chỉ số này. Số liệu dựa trên nguồn cung Số tiền hoạt động Chúng tôi có thể xác định các đồng tiền theo độ tuổi để hiểu cấu trúc thị trường Bitcoin tổng hợp. Trong biểu đồ dưới đây, những đồng tiền không chuyển đi trong vòng một đến ba năm được gắn nhãn là thuộc về Người nắm giữ. Tiền xu đã di chuyển trong 90 ngày qua được gắn nhãn là thuộc về Người đầu cơ. Sự gia tăng trong xu Holder biểu thị sự tích lũy (có thể là một chỉ báo tăng giá), trong khi sự gia tăng của xu đầu cơ biểu thị sự phân phối (có thể là một chỉ báo giảm giá). Biểu đồ này có vẻ đầy hứa hẹn đối với Bitcoin, vì ngày càng có nhiều Người nắm giữ so với một số lượng nhỏ Nhà đầu cơ trên thị trường. Lưu ý rằng cấu trúc tương tự như của đầu năm 2016.

Cũng cần lưu ý rằng chuỗi khối Bitcoin tiết lộ rằng chưa bao giờ có mức Bitcoin cao hơn được sở hữu trong hơn một năm. Số liệu này cho thấy niềm tin mạnh mẽ vào Bitcoin bởi cơ sở nhà đầu tư hiện tại của nó. Mặc dù đây là số liệu từ phía cung, nó cũng thể hiện nhu cầu về trường hợp sử dụng của Bitcoin như một kho lưu trữ giá trị – thay vì giao dịch, có vẻ như các nhà đầu tư quan tâm đến việc nắm giữ Bitcoin bất chấp sự biến động của nó

Số ngày Bitcoin được nắm giữ và không di chuyển (BDD)

Các nhà đầu tư cũng có thể xem xét số ngày Bitcoin bị phá hủy (BDD), một số liệu đo lường tuổi tổng hợp của tất cả các đồng tiền được di chuyển vào một ngày nhất định. Ví dụ: nếu John gửi cho Grace một Bitcoin và Grace giữ số tiền đó trong 10 ngày trước khi tiêu nó, cô ấy đã phá hủy 10 ngày Bitcoin. BDD cho phép các nhà phân tích xác định những thay đổi lớn trong nguồn cung tiền xu cũ. BDD cao là đáng chú ý vì những người nắm giữ dài hạn đang báo hiệu xu hướng tăng hoặc giảm đối với thị trường. Về mặt lịch sử, BDD đã tăng vọt gần đỉnh thị trường, khi các nhà đầu tư bán các khoản nắm giữ dài hạn của họ hoặc gần đáy thị trường khi các nhà đầu tư đầu tư là dấu hiệu cuối cùng của sự cạn kiệt nguồn cung. Để minh họa rõ ràng mối quan hệ này, Hình 7 sử dụng đường trung bình động 15 ngày và 60 ngày của BDD.

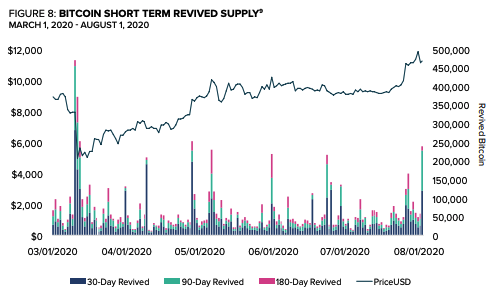

BDD có thể được phân đoạn sâu hơn thành các cấp độ tuổi để cung cấp cho các nhà đầu tư tín hiệu chi tiết hơn trên khung thời gian ngắn hơn. Hình 8 cho thấy nguồn cung từ các mức tuổi 30 ngày, 90 ngày và 180 ngày trước đây không hoạt động và bây giờ đã “hồi sinh”. Sự gia tăng đột biến trong nguồn cung hồi sinh ngắn hạn rõ ràng đã báo hiệu sự chạm đáy của giá Bitcoin như đã trải qua vào tháng 3 năm 2020.

Vốn hóa thực tế

Một thước đo cơ sở chi phí tổng hợp của tất cả Bitcoin đã từng di chuyển, được gọi là vốn hóa thực tế, được tính bằng cách lấy giá của mỗi Bitcoin tại chuyển động trên chuỗi cuối cùng của nó. Ví dụ: trong việc tính toán vốn hóa đã thực hiện, các đồng tiền được chuyển lần cuối vào năm 2012 sẽ đóng góp ít hơn nhiều vào vốn hóa thị trường tổng hợp của Bitcoin vì chúng rẻ hơn so với các đồng tiền đã chuyển vào năm 2020. Phương pháp này cho phép các nhà phân tích nhấn mạnh những đồng tiền có thể bị mất, chẳng hạn như những thứ đã trở nên không thể truy cập được đối với các nhà đầu tư bị mất khóa cá nhân vào ví Bitcoin của họ. Theo một số cách, bài đọc này là sự trình bày chính xác hơn về vốn hóa thị trường của Bitcoin vì nó tính đến giá cuối cùng của tất cả các đồng tiền được giao dịch thay vì chỉ các đồng tiền được giao dịch gần đây nhất. Nó cũng đã từng hoạt động như một vùng hỗ trợ cho vốn hóa thị trường của Bitcoin. MVRV, là tỷ lệ giữa vốn hóa thị trường và vốn hóa thực tế, trong lịch sử đã báo hiệu cơ hội mua khi giá trị gần bằng 1.

Trữ lượng và lưu lượng dòng tiền

Cộng đồng đầu tư thường sử dụng tỷ lệ cổ phiếu trên dòng chảy như một thước đo mức độ khan hiếm hàng hóa. Nó được tính bằng cách chia nguồn cung hiện có của một hàng hóa cho mức tăng trưởng sản xuất hàng năm của hàng hóa đó. Các loại hàng hóa có tỷ lệ lưu chuyển hàng hóa cao như Bitcoin, vàng và bạc trước đây được sử dụng làm kho lưu trữ giá trị. Hình 10 cho thấy một mô hình phổ biến sử dụng mối quan hệ lịch sử của Bitcoin giữa giá cả và dòng chảy từ chứng khoán để ước tính giá trong tương lai. không tính đến nhu cầu cần thiết để tăng giá.

Bitcoin được giữ trên các sàn giao dịch

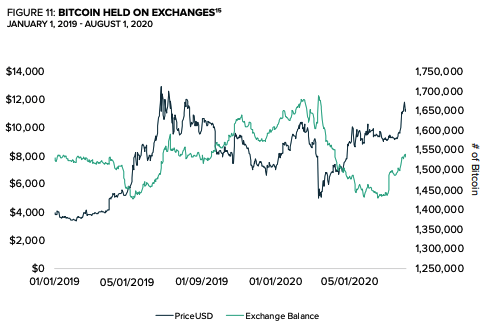

Trong khi một số Bitcoin được giao dịch thông qua hợp đồng tương lai CME hoặc thị trường OTC, một cách khác để giao dịch Bitcoin là thông qua một bộ sưu tập các sàn giao dịch tài sản kỹ thuật số. Do đó, các nhà đầu tư có thể đo lường lượng Bitcoin nắm giữ trên các sàn giao dịch này để xác định lượng cung có thể đang tìm kiếm tính thanh khoản. Một lượng lớn cung hối đoái có thể giảm và một lượng cung thấp có thể tăng. Vào tháng 7, số dư hối đoái gần như thấp nhất kể từ tháng 5 năm 2019 và giá cũng tăng tương ứng. Gần đây, số dư hối đoái đã tăng lên cho thấy một số nhà đầu tư có thể đang muốn bán.

Các chỉ số dựa trên nhu cầu

Bitcoin đang được áp dụng bởi Visa, Square và PayPal cũng như các doanh nghiệp truyền thống trong dịch vụ tài chính. Ngoài bằng chứng thực nghiệm về nhu cầu ngày càng tăng đối với Bitcoin, các nhà đầu tư cũng có thể quan sát sự tăng trưởng nhu cầu trực tiếp trên blockchain Bitcoin. Các phương pháp phổ biến bao gồm phân tích các địa chỉ hoạt động hàng ngày, xu hướng của các địa chỉ giàu có và khả năng sinh lời của thợ đào.

Địa chỉ ví hoạt động hàng ngày (DAA)

Địa chỉ hoạt động hàng ngày (DAA) là thước đo tổng số địa chỉ duy nhất tham gia vào giao dịch Bitcoin vào một ngày nhất định. Chỉ số địa chỉ hoạt động hàng ngày không bao gồm tất cả người dùng một cách chính xác, nhưng dù sao nó cũng cung cấp cho các nhà đầu tư cái nhìn về sự phát triển của mạng lưới. Các nhà đầu tư thường muốn thấy hoạt động gia tăng tương ứng với giá. Hình 12 dưới đây cho thấy chỉ số DAA đang ở mức cao nhất kể từ năm 2017. Sự gia tăng hoạt động này có thể là dấu hiệu cho thấy sự gia tăng áp dụng và sự khởi đầu của một chu kỳ thị trường mới.

Chỉ số Whale Index “Cá voi”,

Số lượng địa chỉ Bitcoin duy nhất có số dư trên 1.000 Bitcoin (khoảng 11 triệu đô la vào ngày 30 tháng 7 năm 2020), đang ở gần mức cao nhất mọi thời đại như được hiển thị bên dưới trong Hình 16. Một địa chỉ có thể là được coi như một tài khoản hoặc ví, nhưng chúng tôi lưu ý rằng người dùng có thể có nhiều địa chỉ; do đó, một cá nhân có thể là chủ sở hữu của nhiều địa chỉ trong Chỉ mục cá voi. Hình bên dưới minh họa số lượng ngày càng tăng của các địa chỉ có lượng lớn Bitcoin, một xu hướng biểu thị sự tích lũy.

Giá trị sản xuất của Bitcoin

Có thể sử dụng mức tiêu thụ điện của mạng Bitcoin để tính chi phí sản xuất cho mỗi Bitcoin. Nói một cách đơn giản, khai thác là quá trình chuyển đổi điện năng thành Bitcoin. Giá của hàng hóa có xu hướng dao động xung quanh chi phí sản xuất, do đó, thước đo này có thể được mở rộng để chỉ ra phần nào giá sàn cho Bitcoin. phân tích giá trị Bitcoin. Khi giá Bitcoin tăng, lợi nhuận có xu hướng tăng lên, điều này khiến các thợ mỏ tiêu tốn nhiều năng lượng hơn. Ngược lại, khi lợi nhuận giảm, những người khai thác không hiệu quả thường buộc phải bán Bitcoin của họ và đóng cửa thiết bị khai thác của họ. Điều này cho phép những người khai thác hiệu quả hơn, có vốn hóa tốt tích lũy được nhiều Bitcoin hơn thay vì đảm nhận vai trò là người bán tự nhiên của thị trường. Bởi vì những thợ đào này được vốn hóa tốt hơn, họ có thể linh hoạt để giữ Bitcoin với hy vọng tăng giá.

Việc tính toán tỷ lệ giữa giá Bitcoin và chi phí sản xuất của nó có thể cung cấp manh mối về giá sàn trong chu kỳ thị trường Bitcoin. Thời gian dài có lợi nhuận thấp hoặc âm có lợi cho những người khai thác hiệu quả nhất và cải thiện cấu trúc thị trường bằng cách loại bỏ những người tham gia không ổn định. Trong Hình 15, màu xanh lá cây biểu thị các giai đoạn khai thác tiềm năng không có lợi nhuận, cơ hội mua tốt trong lịch sử

Kết luận: Môi trường kinh tế hiện tại mang đến một cơ hội hấp dẫn để khám phá cách Bitcoin có thể trở thành một phần của danh mục đầu tư linh hoạt. Tuy nhiên, nhiều nhà đầu tư gặp thách thức trong việc tìm ra một phương pháp đáng tin cậy để xác định giá trị của Bitcoin. Báo cáo này phác thảo cách các nhà đầu tư có thể sử dụng định giá tương đối và các số liệu blockchain cho cung và cầu để ước tính giá trị hợp lý. Tuy nhiên, với nhiều giao dịch Bitcoin xảy ra ngoài chuỗi, các chỉ số này có thể trở nên kém hiệu quả hơn. Khi nhu cầu về các kho lưu trữ giá trị tăng lên trong chế độ lạm phát tiền tệ này, Bitcoin có thể được định vị tốt vì nó là một tài sản kỹ thuật số khan hiếm. Rất nhiều chỉ số blockchain được đề cập trong báo cáo này chỉ ra rằng cấu trúc thị trường hiện tại gợi nhớ đến đầu năm 2016, giai đoạn trước đợt tăng giá lịch sử của Bitcoin. Bitcoin tiếp tục thu hút sự chú ý của các nhà đầu tư toàn cầu, có rất ít nguồn cung để đáp ứng nhu cầu ngày càng tăng và cơ sở hạ tầng hiện đã có sẵn để đáp ứng nhu cầu đó. Với các kỹ thuật được nêu trong báo cáo này, các nhà đầu tư giờ đây có thể đo lường sự phát triển mạng lưới của Bitcoin và tự tin hơn khi đánh giá giá trị của nó.

Nguồn thông tin dữ liệu tổng hợp dựa trên : Phil Bonello (Grayscale)